Wäre nicht die Aufregung um die künftig abgespeckte Zusammenarbeit mit dem wichtigsten Kunden Hologic, würde MeVis Medical Solutions so gut da stehen wie seit dem Börsengang vor sieben Jahren nicht. Bei Erlösen von 14,62 Mio. Euro kam der Softwarespezialist für bildbasierte medizinische Diagnostik und Therapie 2013 auf ein Ergebnis vor Zinsen und Steuern von (EBIT) von 4,0 Mio. Euro – nach knapp 3 Mio. Euro für 2012. Nun dreht sich alles darum, wie die Bremer es schaffen, die Hologic-Lücke ab 2016 zu schließen. "Nach der vorzeitigen Verlängerung des bestehenden Lizenzvertrags mit Hologic bis Ende 2015 konkretisieren wir jetzt unsere Gespräche mit Hologic über die weitere Zusammenarbeit und die zukünftige Entwicklungsunterstützung. Wir rechnen damit, noch in diesem Quartal eine vertragliche Einigung darüber zu erzielen", sagt Kirchhoff.

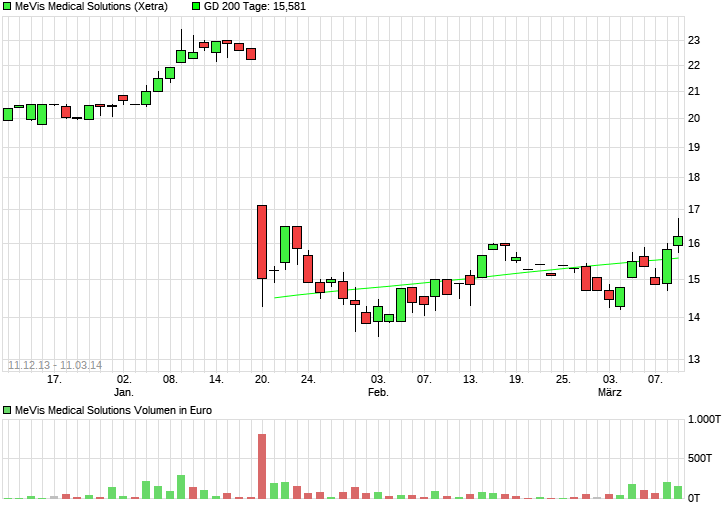

Wie bereits Anfang März mitgeteilt, rechnet Vorstandschef Markus Kirchoff für 2014 bei Erlösen zwischen 12,0 und 12,5 Mio. Euro mit einem EBIT von 3,0 bis 3,5 Mio. Euro. Zu beachten ist, dass die Vorjahreswerte aufgrund geänderter Bilanzierungsansätze des Joint Ventures mit Siemens nicht komplett vergleichbar sind. Für 2015 kalkuliert Mevis dann nochmals mit einer "verbesserten Umsatz- und Ergebnissituation". Größter Hoffnungsträger für die weitere Zukunft ist ein Lungenscreening. Hintergrund ist, dass entsprechende Lösungen auf Basis von CT-Aufnahmen in den USA vermutlich ab 2015 erstattungsfähig sein werden. Nach dem Hologic-Kurssturz vom Januar 2014 hat sich die MeVis-Aktie zuletzt ganz wacker geschlagen und sich im Bereich zwischen 15 und 16 Euro stabilisiert. Auf dem aktuellen Niveau von 16,17 Euro kommt der Small Cap auf eine Marktkapitalisierung von knapp 29,5 Mio. Euro. Das entspricht einem Aufschlag von gerade einmal elf Prozent auf den Buchwert und einem moderaten Faktor von zehn auf das für 2014 erwartete EBIT. Boersengefluester.de rät, bei diesem Titel engagiert zu bleiben.

|