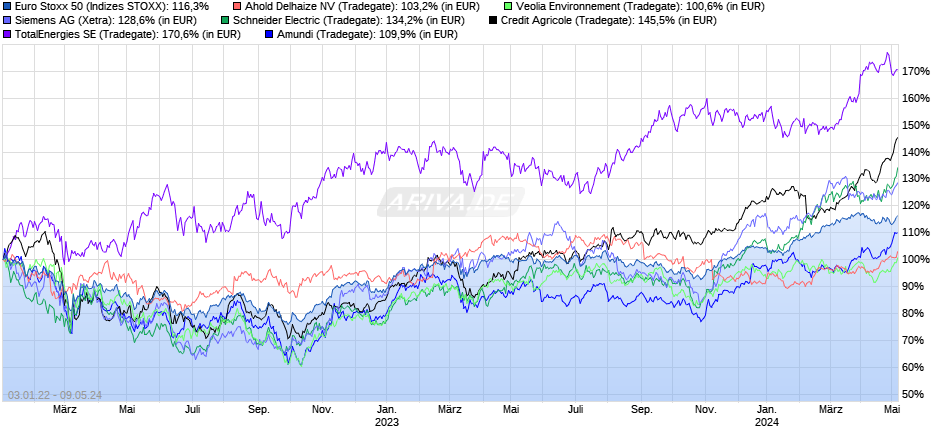

Schneider Electric (WKN: 860180)

|

Seite 1 von 1

neuester Beitrag: 20.04.26 00:27

|

||||

| eröffnet am: | 20.02.08 08:54 von: | Peddy78 | Anzahl Beiträge: | 23 |

| neuester Beitrag: | 20.04.26 00:27 von: | MrTrillion3 | Leser gesamt: | 29173 |

| davon Heute: | 184 | |||

| bewertet mit 0 Sternen |

||||

|

|

||||

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

Schneider Electric steigert Gewinn und Umsatz deutlich - Ziele bestätigt

PARIS (dpa-AFX) - Der französische Elektrokonzern Schneider Electric rechnet nach einem deutlich Gewinn- und Umsatzplus 2007 für das laufende Jahr weiterhin mit einer höheren operativen Marge. Die Marge vor Zinsen, Steuern und Goodwill-Abschreibungen (EBITA-Marge) habe im vergangenen Jahr bei 14,8 Prozent gelegen und solle 2008 auf 15 Prozent wachsen, teilte Schneider am Mittwoch in Paris mit und bestätigte damit die bisherige Zielvorgabe. Der Umsatz soll organisch wie bereits angekündigt um 6 bis 8 Prozent zulegen.

Im vergangenen Jahr hatte das Unternehmen seinen Umsatz aufgrund der erstmaligen Konsolidierung übernommener Unternehmen um 26 Prozent auf 17,309 Milliarden Euro gesteigert. Das organische Wachstum lag bei 13,9 Prozent. Der Überschuss stieg um 21 Prozent auf 1,583 Milliarden Euro./stw/wiz

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

SCHNEIDER ELECTRIC 78,16 +1,77% Paris

Schneider Electric kaufen (Independent Research GmbH)Frankfurt (aktiencheck.de AG) - Die Analysten von Independent Research, Sven Diermeier und R. Koev, raten weiterhin zum Kauf der Schneider Electric-Aktie (ISIN FR0000121972/ WKN 860180).

Schneider Electric habe seine endgültigen Zahlen für das abgelaufene Geschäftsjahr 2007 bekannt gegeben. Demnach sei es beim EBITA zu einem Anstieg um 27% auf 2,56 Mrd. Euro gekommen und der Nettogewinn habe um 21% auf 1,58 Mrd. Euro zugelegt. Die Ausschüttung je Aktie solle um 10% auf 3,30 Euro erhöht werden.

Für 2008 werde weiterhin an dem Ziel festgehalten, ein organisches Umsatzwachstum von 6% bis 8% zu erreichen. Zudem solle die EBITA-Marge auf 15% verbessert werden.

Die publizierten Geschäftszahlen für 2007 hätten insgesamt leicht die Erwartungen der Analysten von Independent Research übertroffen.

Die Analysten von Independent Research bekräftigen ihre Kaufempfehlung für die Schneider Electric-Aktie und sehen das Kursziel weiterhin bei 92 Euro. (Analyse vom 21.02.2008) (21.02.2008/ac/a/a)

Analyse-Datum: 21.02.2008

Analysen zu Schneider Electric S.A.

08:37 Uhr Schneider Electric kaufen Independent Research GmbH

23.01.2008 Schneider Electric kaufen Independent Research GmbH

27.12.2007 Schneider Electric buy Société Générale Group (SG)

29.11.2007 Schneider Electric kaufen Independent Research GmbH

07.11.2007 Schneider Electric kaufen Independent Research GmbH

News zu Schneider Electric S.A.

20.02.08 Europa-Schluss: Deutliche Abschläge, BNP und ING im Fokus

20.02.08 Börsen in Europa: Deutlich unter Druck, Alliance & Leicester im Sturzflug

20.02.08 Schneider Electric: Gewinn im zweiten Halbjahr um 21 Prozent gestiegen

20.02.08 Schneider Electric steigert Gewinn und Umsatz deutlich - Ziele bestätigt

22.01.08 Europa-Schluss: Deutliche Zugewinne nach US-Zinsschritt

22.01.08 Börsen in Europa: Im Minus, Vorgaben aus Asien belasten

22.01.08 Schneider Electric verbucht deutliches Umsatzplus

Schneider Electric: Geschäftsentwicklung weiter wenig absehbar

DJ Schneider Electric: Geschäftsentwicklung weiter wenig absehbar

PARIS (Dow Jones)--Der CEO des französischen Elektronikkonzerns Schneider Electric SA (News/Aktienkurs) sieht wachsendes Vertrauen bei den Kunden. Trotzdem bleibe die Absehbarkeit der Gewinn- und Geschäftsentwicklung weiter gering, sagte Jean-Pascal Tricoire am Montag. Nach Einschätzung des Managers werden die staatlichen Konjunkturprogramme im Laufe der kommenden Monate ihre Wirkung entfalten.

Webseite: http://www.schneider-electric.com

https://www.se.com/ww/en/assets/564/document/...-q3-revenues-2023.pdf

https://www.se.com/ww/en/about-us/...-relations/financial-results.jsp

Technologiekonzern Schneider Electric erwartet weitere Zuwächse

Der französische Technologiekonzern Schneider Electric (Schneider Electric Aktie) erwartet 2024 weiteres Wachstum von Umsatz und Ergebnis. Dabei dürfte sich die Entwicklung jedoch abschwächen. Bereits im vierten Quartal zeigten sich deutliche Bremsspuren in der Industrieautomation. Der Konzernumsatz soll 2024 aus eigener Kraft um sechs bis acht Prozent zulegen, wie der in einigen Bereichen mit Siemens (Siemens Aktie) konkurrierende Konzern am Donnerstag mitteilte. Analysten hatten zuvor ein organisches Umsatzwachstum von 6,5 Prozent auf dem Zettel. Beim bereinigte Ergebnis vor Zinsen, Steuern und Firmenwertabschreibungen (Ebita) erwartet Schneider Electric organisch um acht bis zwölf Prozent mehr. Währungs- und Portfolioeffekte sind dabei ausgeklammert.

Im vergangenen Jahr profitierte Schneider Electric von einer guten Nachfrage in seinem Geschäft für Energiemanagement. Dieses legte organisch mehr als doppelt so stark zu wie die Industrieautomation. Insgesamt stieg der Konzernumsatz 2023 um 5,1 Prozent auf 35,9 Milliarden Euro. Das organische Wachstum lag bei 12,7 Prozent, was in etwa im Rahmen der Analystenerwartungen lag. Dabei schwächte sich im vierten Quartal insbesondere in der Industrieautomation die Entwicklung ab.

Das bereinigte Ebita legte im vergangenen Jahr um 6,6 Prozent auf 6,4 Milliarden Euro zu, organisch wuchs das Ergebnis um rund ein Viertel. Das Nettoergebnis stieg um 15 Prozent auf rund vier Milliarden Euro. Die Aktionäre sollen eine Dividende von 3,50 Euro je Aktie erhalten, was einen Anstieg um elf Prozent bedeutet.

Die Aktie des im EuroStoxx 50 notierten Konzerns legte am Vormittag in Paris um rund drei Prozent zu.

Quelle: dpa-AFX

UBS AG 207,00 EUR

JP Morgan Chase & Co. 200,00 EUR

Jefferies & Company Inc. 175,00 EUR

RBC Capital Markets 165,00 EUR

Quelle: finanzen.net

Starke Ausführung treibt Rekordumsätze und angepasste EBITA FY2 Ziel aktualisiert

https://www.se.com/ww/en/about-us/...-relations/financial-results.jsp

Ein solides Ergebnis oder wie schätzt Ihr die Zahlen ein?

https://www.se.com/ww/en/assets/564/document/...024Q3Financialresults

Wie schätzt Ihr die weiteren Aussichten ein?

https://www.se.com/ww/en/assets/564/document/...fYearFinancialresults

Wie ist Eure Meinung zu den neusten Zahlen?

Die UBS sieht Europa vor einer neuen Börsenära – und setzt auf exklusive "GOTCHA"-Aktien ("Global Opportunities for Thematic Champions"), die dank KI, Energiewende und Bankboom global durchstarten könnten. Welche Titel jetzt als heimliche Champions gelten und 2026 für Überraschungen sorgen könnten.

Lesen Sie den ganzen Artikel: UBS sieht Europas "GOTCHA"-Aktien als Rendite-Turbo für 2026 – diese Titel könnten durchstarten!

Daily

adyen.jpg (verkleinert auf 28%)

Hoffentlich nicht in Sippenhaft mit dem Gesamtmarkt nach dem Wochenende.

Daily

hypoport.jpg (verkleinert auf 27%)

https://www.se.com/ww/en/about-us/...-relations/financial-results.jsp

Haben die Zahlen eure Erwartungen erfüllt?

Schneider Electric ist für mich zum Stand 17. April 2026 ein erstklassiges Industrie- und Infrastrukturunternehmen, aber zugleich eine Aktie, die man nicht mehr als günstig bezeichnen kann. Der Konzern sitzt genau auf mehreren der stärksten Langfristtrends der kommenden Jahre: Elektrifizierung, Automatisierung, Softwareisierung industrieller Prozesse, Modernisierung von Stromnetzen und vor allem der weltweite Ausbau von Datenzentren. Das Unternehmen selbst beschreibt sich als Energy-Technology-Partner; operativ ist es in über 100 Ländern aktiv und beschäftigt rund 160.000 Menschen. Meine Einschätzung ist deshalb klar: Schneider Electric ist eher ein Qualitätswert für langfristige Depotstabilität und strukturelles Wachstum als eine klassische Turnaround- oder Value-Story. (Schneider Electric)

Historisch ist Schneider Electric bemerkenswert, weil der Konzern aus einem sehr alten Industrieunternehmen hervorgegangen ist. Die Wurzeln reichen bis 1836 zurück, als die Brüder Adolphe und Joseph-Eugène Schneider die Gießerei Le Creusot in Burgund übernahmen. Im 19. Jahrhundert war Schneider noch ein Schwerindustrie-, Stahl- und später auch Rüstungs- und Infrastrukturkonzern. Der eigentliche Umbau zum heutigen Elektrifizierungs- und Automatisierungsunternehmen kam schrittweise im 20. Jahrhundert und wurde durch Zukäufe geprägt. Besonders wichtig waren Télémécanique 1988, Square D 1991, Merlin Gerin 1992 und Modicon 1997; später kamen unter anderem APC für kritische Stromversorgung und Datenzentren sowie AVEVA für Industriesoftware hinzu. Genau diese Entwicklung erklärt, warum Schneider heute Hardware, Software und Services aus einer Hand anbieten kann. (Schneider Electric)

Die Geschäftsfelder lassen sich im Kern auf zwei große Blöcke herunterbrechen: Energy Management und Industrial Automation. Energy Management ist der deutlich größere Bereich und deckt Stromverteilung, Gebäudetechnik, Rechenzentren, Netzinfrastruktur, Software, Services und Energiemanagement ab. Industrial Automation umfasst Automatisierungstechnik für Fabriken und Prozessindustrien. Vertrieben wird das Ganze in die Endmärkte Buildings, Data Center & Networks, Infrastructure und Industry. Schon im ersten Halbjahr 2025 entfielen 82 Prozent des Umsatzes auf Energy Management, was die Gewichte im Konzern gut zeigt. Damit ist Schneider heute kein reiner Automatisierer wie ein klassischer Fabrikzulieferer, sondern ein breit aufgestellter Infrastruktur- und Digitalisierungsanbieter rund um Elektrizität, Effizienz und industrielle Intelligenz. (Schneider Electric)

Fundamental hat Schneider 2025 stark abgeliefert. Der Umsatz stieg auf 40,152 Milliarden Euro, das organische Wachstum lag bei rund 9 Prozent. Die bereinigte EBITA erreichte 7,52 Milliarden Euro, die bereinigte EBITA-Marge 18,7 Prozent. Der Nettogewinn nach Anteilen Dritter lag bei 4,163 Milliarden Euro, der freie Cashflow bei 4,635 Milliarden Euro und damit auf Rekordniveau. Die Bilanz ist trotz Akquisitionen und Dividendenzahlung nicht schwach: Die Gesamtaktiva lagen bei 62,5 Milliarden Euro, die Nettofinanzverschuldung ohne Minderheitenkaufverpflichtungen bei 13,246 Milliarden Euro; das entspricht grob dem 1,8-Fachen der bereinigten EBITA. Das ist für ein Unternehmen dieser Qualität und Cashflow-Stärke absolut tragbar. (Schneider Electric)

Bei der Aktie selbst wird der Fall etwas heikler, weil viel Qualität bereits im Kurs steckt. Am 17. April 2026 lag der Kurs bei 278,65 Euro; bei 577.122.512 Aktien entsprach das einem Börsenwert von rund 160,8 Milliarden Euro. Der Analystenkonsens lag zu diesem Zeitpunkt bei 294,23 Euro, mit einer Spanne von 250 bis 340 Euro; Barclays hatte sein Kursziel kurz zuvor auf 305 Euro angehoben. Das zeigt: Der Markt traut Schneider noch etwas Potenzial zu, aber eben keinen gewaltigen Verdoppler aus dem Stand. (MarketScreener)

Die Bewertung war zum Stichtag anspruchsvoll. Aus dem vorgeschlagenen Jahresdividendenbetrag von 4,20 Euro je Aktie ergab sich bei 278,65 Euro Kurs nur eine Rendite von rund 1,5 Prozent. Auf Basis des bereinigten Gewinns je Aktie von 8,59 Euro lag das bereinigte KGV bei rund 32,4. Die Free-Cashflow-Rendite kam nur auf knapp 2,9 Prozent. Das ist der Kernpunkt: Schneider Electric ist fundamental stark, aber die Aktie war im April 2026 bereits teuer bewertet. Wer hier kauft, bezahlt für Qualität, Marktstellung, Margenstärke und Langfristwachstum einen deutlichen Aufpreis. (Schneider Electric)

Bei der Dividende gefällt mir die Verlässlichkeit mehr als die aktuelle Höhe. Schneider verfolgt eine progressive Dividendenpolitik ohne Kürzung von Jahr zu Jahr und wäre 2026 beim 16. Jahr in Folge mit einer steigenden oder zumindest nicht sinkenden Dividende angekommen. Für das Geschäftsjahr 2025 wurden 4,20 Euro je Aktie vorgeschlagen, ex-Dividende war für den 11. Mai 2026 vorgesehen, Zahlung am 13. Mai 2026, vorbehaltlich der Zustimmung auf der Hauptversammlung am 7. Mai 2026. Für Einkommensinvestoren ist die Rendite nicht spektakulär, für Qualitätsinvestoren ist die Dividende aber sauber durch Cashflow unterlegt. (Schneider Electric)

Für die nächsten fünf bis fünfzehn Jahre sind die Aussichten aus meiner Sicht gut bis sehr gut. Schneider profitiert davon, dass Stromnetze ausgebaut, Gebäude effizienter, Fabriken digitaler und Rechenzentren leistungsfähiger und energieeffizienter werden müssen. Gerade der Datenzentrumsbereich war zuletzt ein extremer Treiber: Im vierten Quartal 2025 meldete Schneider dort dreistellige Wachstumsraten, und Datenzentren machten bereits 30 Prozent des Auftragseingangs aus. Hinzu kommt, dass der Konzern auf seinem Kapitalmarkttag im Dezember 2025 seine Ambitionen bis 2030 untermauert hat: 7 bis 10 Prozent organisches Umsatzwachstum pro Jahr von 2025 bis 2030, plus 250 Basispunkte Marge zwischen 2026 und 2030 sowie ein Aktienrückkaufprogramm von bis zu 3,5 Milliarden Euro bis 2030. Das ist ambitioniert, aber nicht aus der Luft gegriffen. (Reuters)

Die Risiken sollte man trotzdem nicht kleinreden. Erstens ist Schneider trotz aller Qualität kein immunes Unternehmen: klassische Industriezyklen, schwächere Wohnbau- und Gewerbebauphasen sowie Investitionszurückhaltung in einzelnen Regionen können das Wachstum kurzfristig bremsen. Zweitens gibt es Währungs- und Zollrisiken; Schneider selbst sprach für 2026 von einem möglichen negativen Währungseffekt von 850 bis 950 Millionen Euro und verwies auf steigende Importzölle. Drittens kann der Datenzentrumsboom zwar lange tragen, aber einzelne Projekte in Europa verzögern sich wegen Stromanschlüssen und Netzinfrastruktur. Viertens ist die Aktie wegen der hohen Bewertung anfällig für Rückschläge, wenn ein Quartal nur solide statt hervorragend ausfällt. Genau deshalb ist Schneider für mich eher ein Titel zum Halten oder für gestaffelte Käufe nach Rücksetzern als eine Aktie, die man blind auf jedem Niveau aggressiv einsammelt. (Reuters)

Unterm Strich halte ich Schneider Electric für eines der besten europäischen Industrieunternehmen überhaupt. Das Geschäft ist hervorragend positioniert, technologisch breit, geografisch gut verteilt und durch wiederkehrendere Software- und Serviceanteile qualitativ besser geworden als früher. Für ein Langfristdepot über fünf, zehn oder fünfzehn Jahre ist das aus meiner Sicht ein sehr starker Kandidat. Die Einschränkung ist nur die Bewertung: operativ top, strategisch top, bilanziell solide, aber an der Börse eben kein Schnäppchen. Wer Schneider Electric kauft, kauft Klasse – und bezahlt dafür einen Premiumpreis. (Schneider Electric)

Autor: ChatGPT